Жоғары базалық мөлшерлеме және инфляцияның баяулауы теңгелік активтерге сұранысты ынталандырады

ҚҚҚ талдау орталығы 2023 жылғы 1 тоқсандағы Қазақстанның бағалы қағаздар нарығына шолу ұсынады.

Жоғары базалық мөлшерлеме және инфляцияның баяулауы теңгелік активтерге сұранысты ынталандырады

Кезеңнің негізгі тенденциялары:

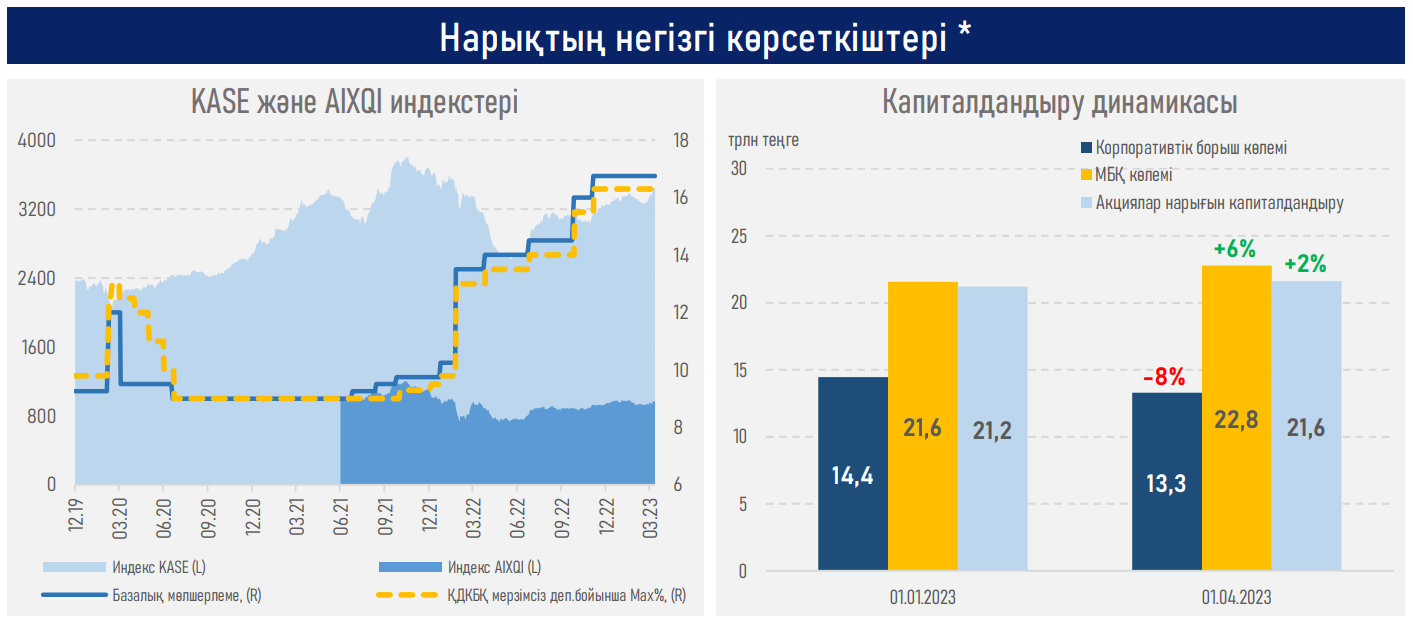

- 2023 жылдың 1 тоқсанында KASE индексі 3,1% – ға өсті, ал AIXQI 1,0% – ға өсті.

- Тәуекел тәбетінің қалыпты қалпына келуі 2022 жылы индекстердің екі таңбалы төмендеуінен кейін мөлшерлемелердің жаһандық өсу циклінің аяқталуын, компаниялардың күшті қаржылық нәтижелерін, алдағы дивидендтік төлемдерді және тартымды сатып алу бағаларын күту арқылы болуы мүмкін (KASE индексі 12% – ға төмендеді, AIXQI 15% жоғалтты).

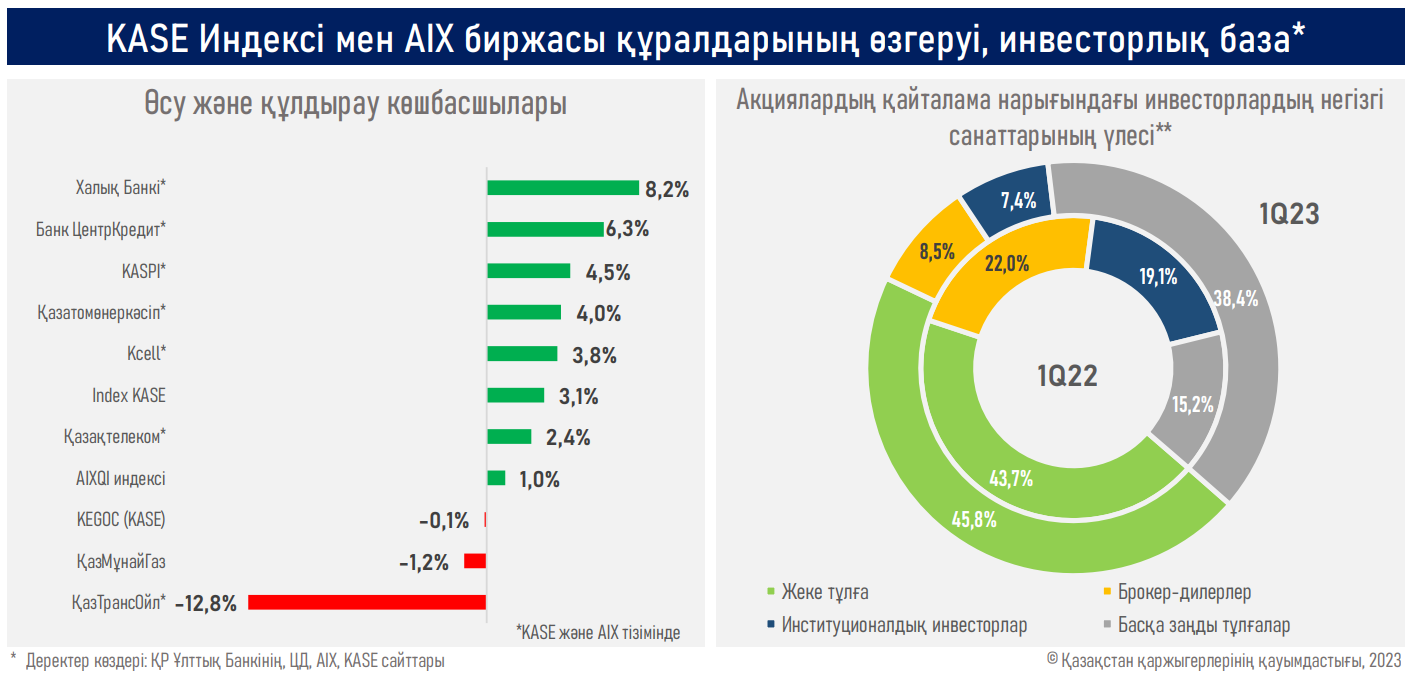

- Бірінші тоқсанда инвесторлар арасында ең үлкен сұранысқа үш ірі банк — Халық банкінің (+8,2%), Kaspi (+4,5%) және ЦКБ (+6,3%) акциялары ие болды. Аталған акцияларға сұраныс оң қаржылық нәтижелермен ынталандырылуы мүмкін: қаржы институттарының жалпы кірісі 2022 жылы 64% – ға өсті.

- Бұл ретте KASE және AIXQI индекстерінің құрылымына енгізілген ҚМГ акциялары акциялардың қайталама нарығының өтімділігін едәуір арттырды. Мәселен, мысалы, мұнай өндіруші компанияның акцияларына KASE*-дегі индекстік акциялармен жасалатын мәмілелердің барлық көлемінің 81% келеді (барлығы ₸55,8 млрд, оның ішінде ₸45,4 млрд-ҚМГ).

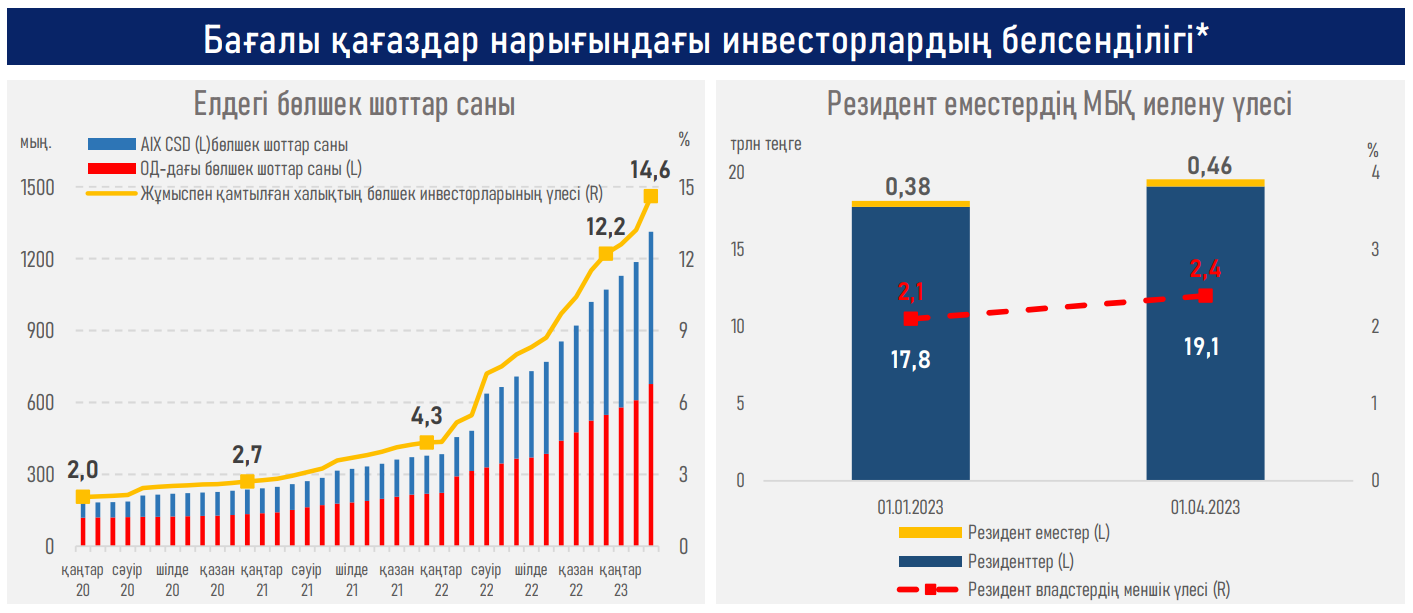

- Бөлшек инвесторлардың қор нарығына деген қызығушылығы жоғары деңгейде сақталды: ағымдағы жылдың 3 айында елдегі бөлшек сауда базасы 242 мыңға өсті (өсімнің 53% ОД-ға және 47% – ы AIX CSD-ге тиесілі), 1,3 млн. – ға дейін, еске сала кетейік, 2022 жылдың 1 тоқсанында көрсеткіш 103 мыңды құрады.

- Бұл қайталама нарықтағы акциялар саудасының жалпы айналымындағы бөлшек сауда үлесі 43,7-ден 45,8% – ға дейін өсті.

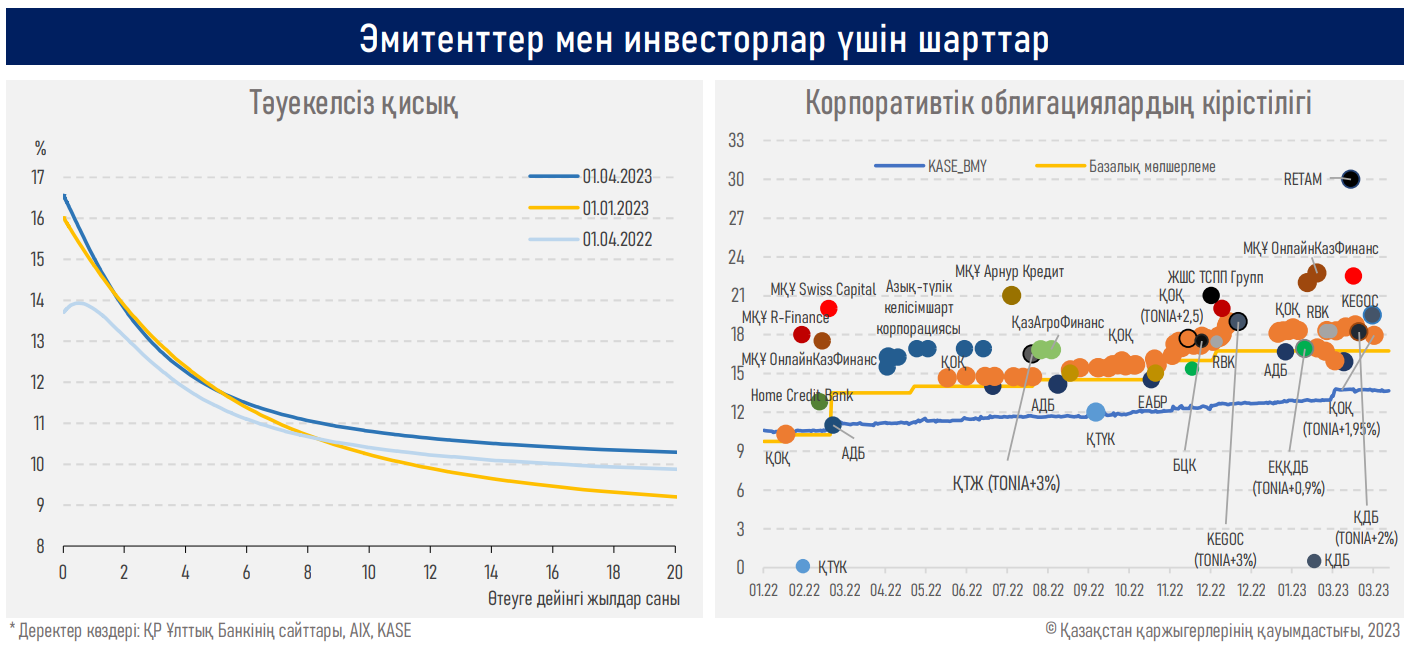

- Tәуекелсіз қисық инверттелген пішінді сақтап қалды, бірақ қисықтың қысқа бөлігі (2 жылға дейін) базалық мөлшерлеме деңгейіне 45-55 б.п. – ға өсті, ал оның ұзын учаскедегі көлбеуі (10-20 жыл) 50-100 б.п. – ға өсті, бұл жүйеде жоғары мөлшерлемелердің ұзақ кезеңінің күтулерін көрсетуі мүмкін.

- Соған қарамастан, корпоративтік облигацияларды орналастыру көлемі өткен жылдың бірінші тоқсанының төмен базасы (₸11,3 млрд) және ҚОҚ жоғары белсенділігі (жалпы көлемнің үштен бірі) және МҚҰ мен банктердің жекелеген өкілдері аясында 33 есеге, ₸378 млрд-қа дейін өсті.

- Бұл ретте корпоративтік нарық кірістілігінің индикаторы. KASE BMY облигациялары бірінші тоқсанда 108 б.п.-ға (13,73% – ға дейін) өсті, бұл негізінен ҚОҚ облигацияларының 9 шығарылымының индексінің өкілдік тізіміне енгізілуіне байланысты.

- Резидент еместердің ҚР МБҚ-ға салған инвестициясының көлемі соңғы 9 айда 21% – ға, ₸461 млрд-қа дейін, максимумға дейін өсті.

- Сәуір айының бірінші аптасында резидент еместердің ҚРҰБ ноталарына салған салымдарының көлемі ₸109,4-тен ₸136,4 млрд (+₸27 млрд) дейін өсті. Осылайша, елдегі жылдық инфляцияның күрт баяулауынан және жоғары базалық мөлшерлеменің сақталуынан кейін теңгелік активтерге сыртқы сұраныстың біршама қалпына келуі байқалады.

Резюме

Өткен жылы айтарлықтай төмендегеннен кейін елдің қор нарығы мөлшерлемелерің жаһандық циклінің аяқталуын, компаниялардың күшті қаржылық нәтижелерін және алдағы дивидендтік төлемдерді күтуде қалыпты түрде қалпына келеді. Айта кетейік, индекске кіретін 9 компанияның 7-і үлкен соманы төлей алады (Kcell Директорлар кеңесі оларды төлемеуге кеңес берді, ал ЦКБ көптеген жылдар бойы жай акциялар бойынша төлем жасамады). Сонымен қатар, АҚШ – тағы инфляцияның тұрақты төмендеуі тәуекелге тәбетті және теңгелік активтерге жаһандық сұранысты одан әрі жақсарту ықтималдығын арттырады.

Тиісінше, қор алаңдарының перспективалары жыл басындағыға қарағанда айтарлықтай жақсы көрінеді, ал инфляцияның одан әрі төмендеуімен, ақша-несие шарттарының өзгеруімен және әлемдік экономикадағы рецессияны болдырмай, қалпына келтіру динамикасы жеделдетілуі мүмкін. Сонымен қатар, нарықтың жекелеген сегменттерінде жоғары шоғырлану байқалады (акциялардың қайталама нарығындағы сауда-саттық көлемінде, корпорацияларды орналастыруда. ел экономикасының жеткіліксіз әртараптандырылуын және оны трансформациялау мен әртараптандырудың шұғыл қажеттілігін, оның ішінде квазимемлекеттік сектор компанияларын бәсекелестік ортаға шығаруды жалғастыру арқылы (ағымдағы жылға бірде-бір IPO жоспарланбаған) көрсетеді.

Сонымен қатар, 2020 жылдың басынан бері байқалған нарықтағы бөлшек ойыншылар санының жоғары өсуі “жоғары базаның” әсеріне, өсу драйверлерінің сарқылуына, сондай-ақ ішкі проинфляциялық тәуекелдердің өсуіне байланысты жүйеде жоғары ставкалардың ықтимал сақталуына байланысты баяулауы мүмкін (бюджеттік ынталандыру, ЖЖМ бағасының және ком тарифтерінің өсуі. қызметтер инфляциялық күтулерде ескерілмеген). Бұдан басқа, Қазақстандықтардың нарыққа қатысу тереңдігі азаматтардың нақты табыстарын Елеулі жақсартусыз төмен болып қалады.

ҚҚҚ талдау орталығы валюта, қор, тауар нарықтарындағы экономикалық жағдай, KASE эмитенттерінің талдауы, ҚР Ұлттық Банкінің, ҚР Ұлттық экономика министрлігінің, ҚР Қаржы министрлігінің, Мемлекеттік кірістер комитетінің статистикалық деректері, сондай-ақ елдегі ағымдағы экономикалық жағдайға әсер ететін өзге де оқиғалар туралы әртүрлі мерзімділіктегі экономикалық шолуларды үнемі дайындайды. ҚҚҚ талдау орталығының материалдарымен ҚҚҚ сайтында танысуға болады.

Талдау материалдарын кез келген пайдалануға тек afk.kz дереккөзіне гиперсілтеме болғанда ғана жол беріледі

Сайтымыздың мобильді қосымшасын жүктеп алыңыз.

![]()